Le plan comptable général (PCG) différencie 3 types de réductions commerciales : les remises, rabais et ristournes (ou RRR).

Une remise est une réduction commerciale courante, accordée à un client pour des raisons particulières :

- client régulier

- gros volume de commandes

- client stratégique

- promotions ponctuelles

La remise est effective au moment de la facturation.

Exemple : Le client d’un logiciel de facturation (!) parraine une connaissance. Il bénéficie d’une remise de 10% de réduction sur son abonnement pour sa recommandation.

Autre exemple : deux produits achetés pour le prix d’un (50% de remise)

Le rabais est une réduction exceptionnelle sur le prix de vente initial d’un bien ou d’un service. Un rabais équivaut à un dédommagement. Il est généralement accordé en compensation, suite à un problème sur la marchandise ou sur le service :

Le rabais peut être accordé au moment de la facturation, ou après par le biais d’une facture d’avoir.

Exemple : Un producteur de fruits et légumes qui vend ses produits légèrement abîmés au rabais.

Un prestataire de service fait un rabais au moment de la facturation pour le retard du projet.

Une ristourne est calculée sur le montant total des ventes réalisées avec un client, sur une période donnée ( mois, trimestre, année). Elle est donc appliquée uniquement après facturation, généralement en fin d’année, lors de la clôture de l’exercice comptable.

Le montant en % de la ristourne accordée est généralement négocié au préalable, lors de la signature d’un contrat entre les deux parties, ou dans les CGV du fournisseur.

Les ristournes sont aussi appelées RFA (remise ou ristourne de fin d’année) ou encore marges arrières, dans la grande distribution.

Exemple : Un fournisseur de télécommande vend sa marchandise à un électricien. Ses conditions générales de vente prévoient une ristourne de 10% dès que le seuil de chiffre d’affaires des ventes de l’année dépasse 10 000€.

Les RRR accordés

Les RRR accordés concernent les réductions commerciales émises par les fournisseurs à destination de leurs clients. Les 3R accordés réduisent le produit (chiffre d’affaires) de l’entreprise :

- Remises

Les remises, tout comme les rabais établis au moment de la facturation, n’apparaissent pas en comptabilité. Le montant du produit concerné est directement déduit sur la facture initiale. La facture est enregistrée en montant net (c’est-à-dire déduction faite de la remise). En cas d’omission sur la facture de départ, la remise devra faire l’objet d’une facture d’avoir.

- Rabais et ristournes

Les ristournes (ou RFA) sont des avoirs. Elles n’apparaissent jamais sur la facture d’origine car elles sont calculées après facturation (souvent même après la clôture de l’exercice comptable).

Les rabais, s’ils sont accordés après facturation équivalent eux aussi à un avoir pour le fournisseur.

On se situe donc dans une situation de « diminution de produit ». Ils se retrouvent alors en comptabilité dans le compte 709 RRR « rabais, remises et ristournes accordées par l’entreprise ».

Les RRR obtenus

Les RRR obtenus correspondent aux remises, rabais, ristournes que les clients reçoivent de leurs fournisseurs. Les RRR réduisent les charges de l’entreprise cliente. Ils comptabilisés au crédit du compte 609 « rabais, remises et ristournes obtenus sur achats ».

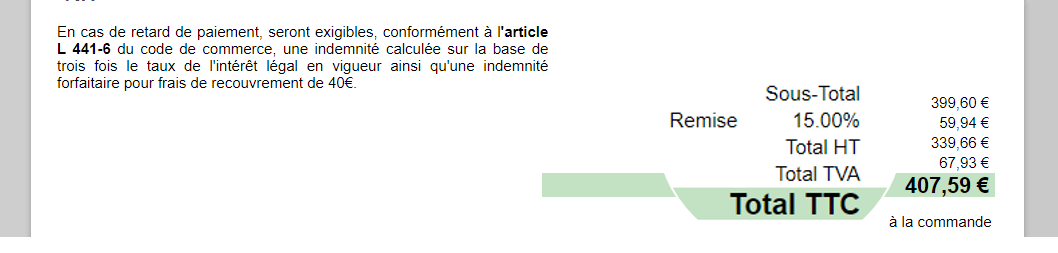

NB : Les remises, rabais et ristournes sont systématiquement calculés sur le prix HT. La TVA ne s’applique que sur le montant net après réduction.

…et les escomptes dans tout ça?

Contrairement aux remises, rabais et ristournes, l’escompte n’est pas une réduction commerciale. C’est une réduction financière, relative aux délais de paiement.

La remise à la ligne est une remise directe sur le produit associé. Pour faire apparaître une remise sur une seule ligne dans une facture, il faut ajouter une colonne dédiée “remise” dans le document et y insérer la valeur de la remise souhaitée en €uro ou bien en pourcentage. |

|

La remise globale est une remise appliquée sur l’ensemble de la facture. Aussi appelée remise en pied de page ou remise en pied de facture. |

|

Remise en montant fixe ou remise en pourcentage?

Une remise peut être exprimée en % ou en montant fixe sur une facture, selon les préférences du fournisseurs.

Facture avec remises en cascade

Plusieurs réductions commerciales peuvent s’accumuler sur une facture. Dans ce cas, on applique les réductions dans un ordre bien précis :

rabais → remise → escompte

Une remise peut être accordée et mentionnée dès la création devis ; celle-ci pourra ensuite être reprise et appliquée, de façon transparente, sur la facture d’acompte.

| Il faut faire une facture d’avoir classique, avec le montant du rabais ou de la ristourne désiré : |

|

Vos remarques sont les bienvenues !!!

Bonjour connaissez vous des logiciels permant de gérer le 3R ?

si vous évoquez remise rabais et ristourne : ClicFacture est là pour vous servir !

Bonjour, c’est possible de faire deux remises différentes sur une facture, une en pourcentage et une en euros ? Merci

Bonjour Virginie

en matière de pratiques commerciales, il est tout a fait possible d’avoir plusieurs remises en montant et en pourcentage dans la même facture.

On peut appliquer une remise spéciale sur un article en euro par exemple et ensuite faire une remise générale sur l’ensemble de la facture en pourcentage. On parle de remise en cascade. Attention toutefois d’avoir une politique de remises qui soit simple à calculer, à comprendre pour le client et qui préserve surtout votre marge commerciale !

Merci pour vos explications sur les remise rabais ristourne, je me mélange toujours les pinceaux. … Juste une petite question, est ce qu’on applique la remise sur le taux de tva aussi ou juste sur le produit ?

bonne jornée

Bonjour Sylvain

C’est la même chose : lorsque vous appliquez une remise sur le prix HT d’une marchandise, la TVA va également être réduite du même pourcentage.

C’est un principe mathématique en fait. Une remise sur le prix HT ou TTC auront les même conséquence en terme de TVA.

Bonjour,

merci pour cet article,

commercialement il vaut mieux faire une remise ou une ristourne à un client ?

Bonne journée à vous

Bonjour (il n’y a pas de petits entrepreneurs !)

Commercialement : les deux. Ce n’est pas la même chose en fait. Comme indiqué dans notre article, une remise commerciale vous permet d’octroyer une diminution de prix sur une opération précise à un instant T. La ristourne se fait en fin d’année généralement et s’applique a posteriori d’un chiffre d’affaires facturés. C’est ce qui est pratiqué notamment pour les ristourne de la GMS. Commercialement il n’ya donc pas de préférence à avoir entre une remise et une ristourne : tout dépend de votre stratégie en la matière.