Le décret du 7 octobre 2022, fixant les modalités d’application de la facture électronique, prévoit 4 nouvelles mentions légales à renseigner sur les factures. La mise en application sur vos factures se fera à partir du 1er juillet 2024.

C’est l’occasion de vous rappeler que ClicFacture est bien entendu très concerné par le sujet de la facture électronique. Nos développements intègrent déjà le futur de votre facturation. Nous ne manquerons pas de communiquer très prochainement sur les impacts de la dématérialisation des factures sur l’usage quotidien de votre logiciel de facturation ClicFacture.

|

| IMPORTANT : Suite au report de la facturation électronique (initialement prévue le 1er juillet 2024), l’application des mentions ci-dessous ne sera obligatoire qu’à partir de 2027 pour les petites entreprises. Source |

Les 4 nouvelles mentions légales à renseigner dans vos factures |

A partir du 1er septembre 2027, en plus des mentions légales obligatoires déjà présentes sur vos factures, le décret du 7 octobre 2022 impose de préciser :

|

|

|

|

Voir toutes les mentions obligatoires d’une facture

Le numéro de SIREN de votre client |

Si vous facturez une entreprise française, il faut systématiquement renseigner son code SIREN.

Pour rappel, le code SIREN est le numéro d’identification composé de neuf chiffres, remis à toute société lors de sa création auprès du registre du commerce et des sociétés (RCS) ; il peut aussi s’agir de la chambre des métiers, ou d’une autre autorité de tutelle, pour des domaines d’activité plus spécifiques.

Nous vous conseillons le site de l’Insee permettant de trouver facilement le code SIREN à renseigner sur vos factures : www.sirene.fr/sirene/public/recherche

ClicFacture intègre nativement la fonction de recherche du code SIREN/SIRET pour qualifier vos fiches clients existantes, ou pour rechercher un nouveau client à l’occasion d’un devis ou d’une facture. Lorsque le SIREN, ou le n° de TVA intracommunautaires sont renseignés dans la fiche d’un client, la facture affiche automatiquement cette information.

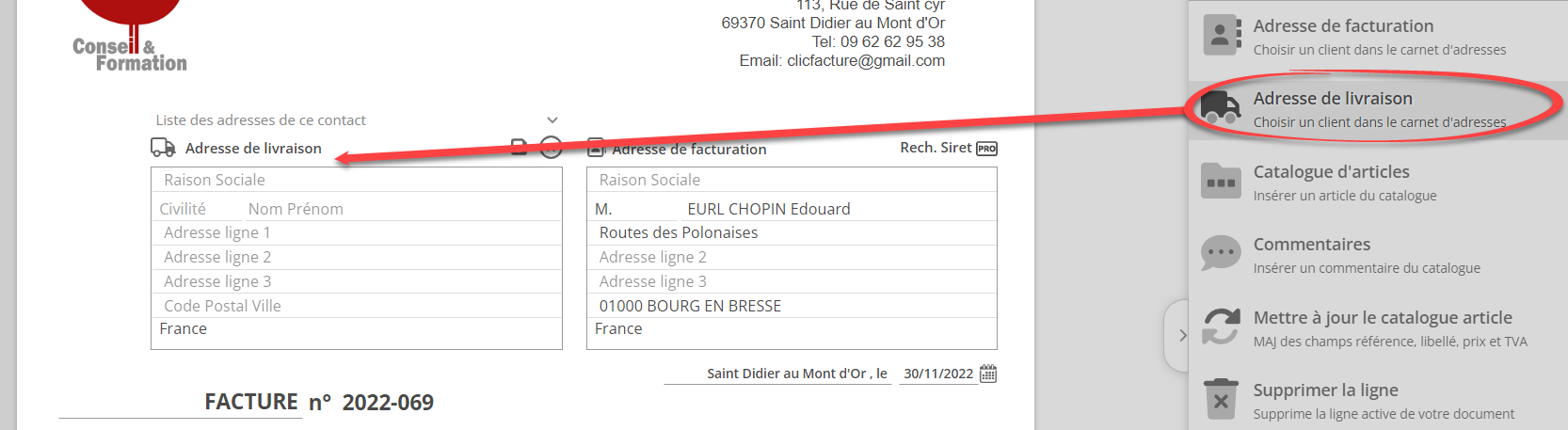

Mention de l’adresse de livraison |

| Lors de l’établissement de votre facture, si l’adresse de livraison des biens (ou des prestations de services) est différente du client facturé, il est nécessaire de l’indiquer. Dans ClicFacture, l’affichage de l’adresse de livraison est disponible depuis le formulaire de saisie de facture : |

|

Nature des opérations facturées |

Pour chaque opération ayant donnée lieu à une facturation, il faudra renseigner la catégorie à laquelle elle appartient, soit :

- Livraison de biens

- Prestations de service

- Ou bien les deux, quand il s’agit d’une vente mixte

Cette indication est reliée au délai d’exigibilité de la tva. En France, la tva est due (exigible) soit :

- au moment de la facturation (généralement la livraison), pour les biens ou les marchandises. On parle de TVA sur les débits,

- au moment de l’encaissement de la facture pour les prestations de service

Option pour le paiement de la taxe d’après les débits |

Comme mentionné plus haut, lorsqu’une entreprise vend des biens et marchandises, elle est assujettie à la tva d’après les débits. En résumé, la tva est exigible dès la facturation, généralement lors de la livraison. Pour ces entreprises, il faut renseigner la mention suivante :

« Option pour le paiement de la taxe d’après les débits »

Si votre entreprise facture des biens et des services, le fait de vendre des biens vous oblige à indiquer cette mention. Il est possible que votre entreprise ait opté pour la tva sur les débits pour l’ensemble de vos ventes, y compris les prestations de services. La question ne se pose alors plus : il faut indiquer cette mention sur toutes les factures.

Rappel concernant le planning de la facturation électroniqueLe planning pour l’obligation d’émission et de transmission des factures électroniques entre assujettis s’échelonne de la manière suivante :

En savoir plus sur la réforme de la facturation électronique : |

Voir aussi :

Bonjour, est ce que c’est rétroactif ? Il faut mettre le siren et les nouvelles mentions aussi sur les factures déjà établies ? merci

Non, ce n’est pas nécessaire d’autant que cette mesure va concerner principalement le sujet de la facture électronique à terme.