| La notion de gestion de stock en entreprise fait partie de la vie quotidienne d’une activité de vente de marchandises. Gestion de stock, stock initial, stock d’alerte, stock tampon, déstockage…Il y a de quoi se perdre. Nous vous proposons de remettre cette notion en perspective et peut être de vous surprendre, car le sujet est bien moins simple qu’il n’y paraît… Enfilons nos lunettes d’entrepreneur, et plongeons au cœur du sujet ! |

La gestion de stock : définition et enjeux |

Qu’est-ce qu’un stock ? |

C’est un ensemble de biens destinés à la vente (un vendeur avec un stock de revente de parquet), ou à une utilisation interne dans un processus de production (le boulanger et son stock de farine). On distingue différents types de stocks dans une entreprise :

- les matières premières et les fournitures consommées dans la fabrication d’un produit

- les produits finis : des produits fabriqués et disponibles à la vente

- les marchandises : achetées pour être revendues en l’état

- les en-cours de production, ou produits semi-finis

- les emballages incorporés aux produits finis

- les produits résiduels, autrement dit les déchets ou rebuts

Qu’est-ce que la gestion de stock en entreprise ? |

La gestion des stocks consiste au pilotage des flux entrants et sortants des marchandises suivie dans l’entreprise.

Pour un entrepreneur, il s’agit de gérer toutes les étapes de la vie du stock : depuis les entrées (réceptions fournisseurs), le déplacement de la marchandise vers son lieu de stockage, ses opérations logistiques, jusqu’aux sorties (ventes ou utilisation interne).

L’objectif pour une entreprise est simple, mais vital pour son activité : assurer la disponibilité d’un produit suite à une commande pour répondre à la demande dans des délais commerciaux.

Une bonne rotation des stocks permet un circuit de distribution optimal avec aucun temps morts et aucun risque d’arrêt de production/livraison par manque de ressources.

L’importance de l’inventaire dans la gestion d’un stock |

L’inventaire, c’est le comptage physique et exhaustif des biens. Élément indispensable de la gestion des stocks, il permet aux entreprises de connaître la quantité réelle d’une marchandise à un moment donné. Il est obligatoire au moins une fois par an pour des raisons comptables et fiscales. C’est la clé de voûte de toute stratégie d’optimisation des stocks.

Deux méthodes d’inventaires sont à distinguer :

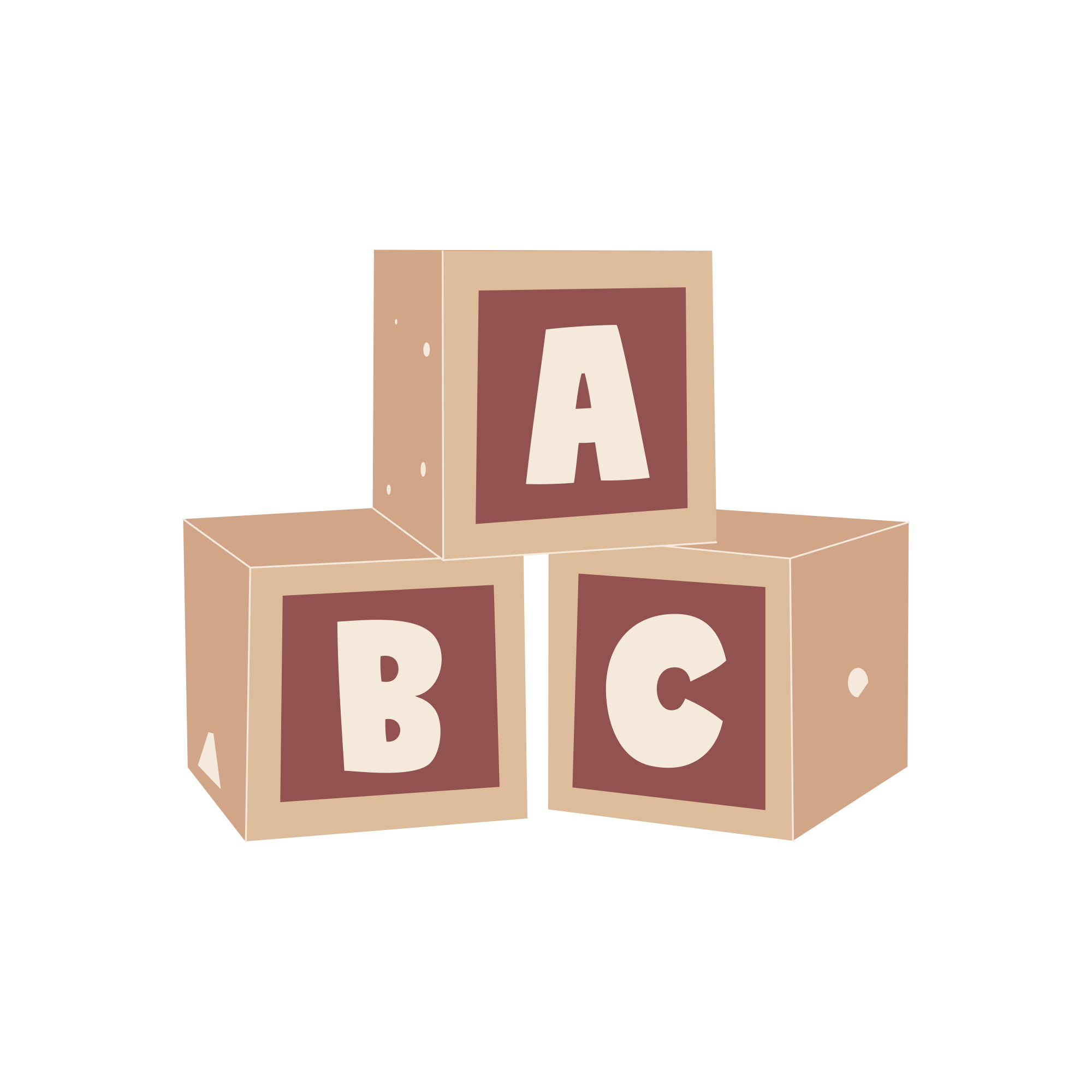

Inventaire tournant et gestion de stock |

On parle d’inventaire tournant lorsque plusieurs comptages sont effectués dans l’année. On peut aussi l’appeler méthode ABC. Les produits sont classés selon 3 familles de références. Ils sont groupés de la manière suivante :

- catégorie A : inventoriés tous les mois

- catégorie B : inventoriés tous les trimestres

- catégorie C : inventoriés tous les semestres

En résumé, les produits de la catégorie A seront surveillés plus fréquemment car ils sont plus stratégiques que les produits C.

Les critères de classement les plus courants pour déterminer la catégorie sont :

- le prix (achat ou vente)

- la popularité ou non des marchandises

- le produit stratégique pour un gros un gros client avec une chaîne de production par exemple

- l’approvisionnements longs

- l’obsolescence

- le périssabilité des produits

Inventaire permanent et gestion de stock |

L’inventaire permanent, ou inventaire perpétuel, est une méthode de gestion qui met en place un suivi en temps réel de la quantité et de la valeur des marchandises disponibles.

Pour faire simple, à chaque livraison, le total restant de la référence vendue est recompté. Généralement basé sur un système informatique automatisé, il permet aux entreprises de disposer de données de stocks plus à jour en permanence.

La valorisation des stocks en comptabilité |

Chaque année, le stock doit être évalué. C’est ce qu’on appelle la valorisation des stocks. Généralement effectué lors du bilan et suite à l’inventaire, c’est un processus comptable qui consiste à attribuer une valeur monétaire aux stocks détenus par l’entreprise à un moment donné.

La valeur du coût de revient des produits constituant le stock est utilisée :

- pour de la marchandise, on parle de coût d’acquisition

- pour des produits manufacturés, on parle de coût de production

Cela permet à une entreprise de connaître la valeur exacte de son stock et de l’inclure dans ses états financiers. La valorisation du stock est donc un élément fondamental dans l’évaluation de ses performances et de sa santé financière.

Selon le secteur d’activité, la nature du stock et les besoins de gestion, plusieurs méthodes de valorisation sont employées.

La méthode CUMP (ou CMUP) |

La méthode CUMP (ou CMUP) – Coût Unitaire Moyen et Pondéré, consiste à calculer le coût moyen de tous les articles en stock en fonction des prix d’achat et des quantités commandées. Le coût unitaire moyen est recalculé chaque fois qu’il y a une nouvelle entrée de stock.

Le CUMP est adapté aux entreprises ayant une grande variété de produits non périssables en stock ou des mouvements de stock fréquents. Il lisse les variations des prix d’achat au fil du temps.

La méthode FIFO |

FIFO ou First-In, First-Out (Premier entré, premier sorti) : les marchandises réceptionnées en premier sont sorties du stock et vendues en priorité. Cette méthode est souvent utilisée lorsque les coûts d’achat varient avec le temps, pour les denrées périssables, ou pour des produits qui perdent vite de la valeur avec le temps.

Ce système est très utilisé dans le secteur de la grande distribution :

|  |

La méthode LIFO |

LIFO ou Last-In, First-Out (Dernier entré, premier sorti) : à l’inverse de FIFO, les marchandises réceptionnées en dernier vont être vendues en premier. On le rencontre souvent dans des contextes d’entreposage de matériaux lourds non périssables où l’accès aux plus anciennes marchandises est problématique (échelles de stockage en hauteur avec élévateur).

La méthode du dernier prix d’achat (DPA) |

Le DPA est une approche de valorisation des stocks qui privilégie les coûts d’achat les plus récents pour évaluer la valeur des stocks. Elle suppose que les derniers achats reflètent le coût actuel des stocks. Cette méthode est simple à mettre en œuvre.

La méthode du coût réel ou coût spécifique |

Avec cette méthode, chaque article en stock est évalué à son coût d’achat réel, permettant ainsi d’avoir des valeurs différentes pour chaque unité. Contrairement à d’autres systèmes de valorisation des stocks qui utilisent des moyennes ou des pondérations, cette méthode suit de près le coût de chaque unité. Elle est souvent utilisée pour les articles de grande valeur ou pour les biens dont les coûts varient considérablement.

Comment optimiser son stock ? |

Quels sont les principaux risques liés à une mauvaise gestion des stocks ? Et surtout comment les éviter ?

Gestion de stock d’alerte et sous-stockage |

Bien tenir un stock, consiste à éviter…la rupture de stock ! Elle est synonyme de perte de vente potentielle.

La notion de stock d’alerte permet d’anticiper la commande d’une référence avant d’arriver à son épuisement. On règle le niveau de stock d’alerte en fonction de critères comme la durée d’approvisionnement ou la popularité d’un produit dans les demandes client.

Éviter le surstockage |

Tenir un stock c’est aussi comprendre ce qui ne se vend pas afin de ne pas accumuler des marchandises qui n’ont pas de débouchés et qui au final engendrent un surstockage inutile et coûteux.

Les périodes de soldes dans le secteur de l’habillement sont souvent utilisées pour se séparer du mauvais stock sans trop de perte.

Dans tous les cas, assurer une bonne rotation des stocks améliore la trésorerie d’une entreprise. A contrario, une mauvaise gestion des stocks augmente le besoin en fond de roulement. Et ça, ce n’est pas très bon pour les finances de votre entreprise !

Tout comprendre sur la gestion de stock en entreprise…en vidéo ! |

Une gestion de stock précise et traçable avec ClicFacture |

En plus de faire vos factures en ligne, le module stock de ClicFacture, vous permet :

- de piloter le stock de tout à partie de votre catalogue d’articles

- de bénéficier d’alertes en prévision de rupture de stock

- de suivre les entrées sur réception fournisseur

- de suivre les sorties sur bons de livraison ou sur factures

- d’organiser vos inventaires

- de gérer des entrées/sorties exceptionnelles de stocks (casse, vol, cadeau fournisseurs…)

- de réviser facilement les prix

- …

La gestion de stock dans ClicFacture en vidéo |

Essayez gratuitement ClicFacture

| Autres sujets susceptibles de vous intéresser : Faut-il appliquer la TVA sur frais de port ? | |