A compter du 1er octobre 2019, deux nouvelles mentions doivent être renseignées sur vos factures. Ces dispositions sont la conséquence de l’ordonnance du 24 avril 2019 (refonte du titre IV du livre IV du code du Commerce à propos des pratiques restrictives de la concurrence et autres pratiques prohibées). ClicFacture vous explique dans quelles circonstances ces indications sont obligatoires et les conséquences sur l’usage de votre logiciel de facturation.

A compter du 1er octobre 2019, deux nouvelles mentions doivent être renseignées sur vos factures. Ces dispositions sont la conséquence de l’ordonnance du 24 avril 2019 (refonte du titre IV du livre IV du code du Commerce à propos des pratiques restrictives de la concurrence et autres pratiques prohibées). ClicFacture vous explique dans quelles circonstances ces indications sont obligatoires et les conséquences sur l’usage de votre logiciel de facturation.

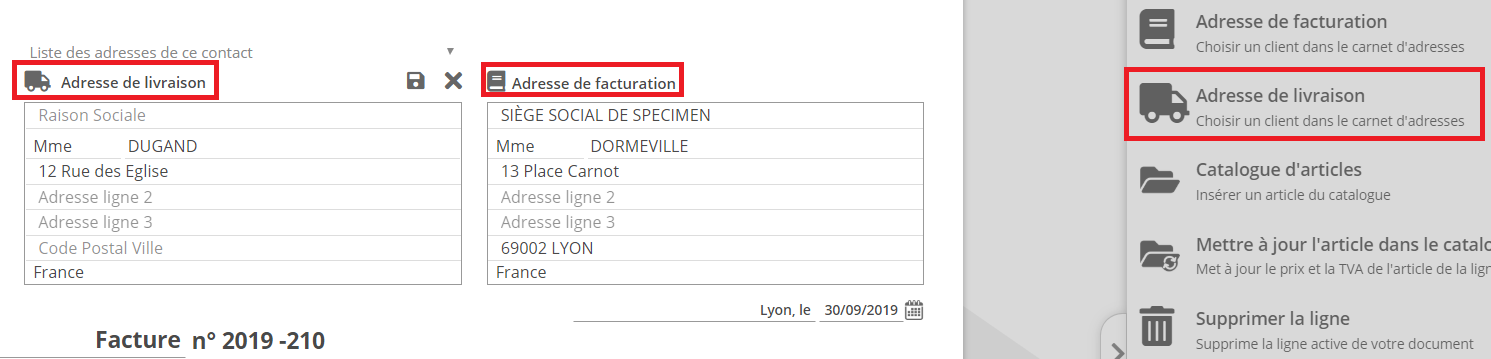

L’adresse de facturation

Si l’adresse de facturation est différente de celle du client livré, il est dorénavant obligatoire de mentionner les deux adresses, dont l’adresse de facturation. Ce cas de figure sera rencontré notamment avec des entreprises plus importantes dont le siège social n’est pas forcément situé au même endroit que le lieu de livraison des prestations ou des marchandises. Elle reste toutefois la réceptionnaire au sens comptable de la facture et son adresse doit être clairement exprimée.

Si votre client n’a qu’une seule et même adresse, il n’est pas nécessaire de répéter deux fois l’adresse. C’est notamment le cas des particuliers et des plus petites entreprises.

ClicFacture permet déjà de gérer cette situation puisqu’il vous est possible d’ajouter une adresse de livraison en cliquant dans le menu Action de la console :

En savoir plus sur l’adresse de livraison : tutoriel

Le numéro de commande de l’acheteur

Certaines entreprises disposent d’un outil informatisé de suivi des achats, générant des bons de commande numérotés à l’attention de leurs fournisseurs. On rencontre cette pratique généralement dans des entreprises ou administrations plus importantes. Il est désormais obligatoire de reporter ce numéro de commande dans le corps de votre facture, si bien entendu votre client vous l’a transmis.

La zone Référence – informations – sous-titre, sous le numéro de facture, vous permettra de reporter très facilement les informations de commandes de vos clients :

Les sanctions

Les entreprises ne respectant pas ces nouvelles règles de facturation pourront être sanctionnées par une amende fiscale de 15 € par mention manquante ou inexacte par facture. Le montant de l’amende ne pourra dépasser le quart du montant de la facture.

Les obligations habituelles en matière de facturation restent bien entendu applicables en dehors de ces nouvelles dispositions.