| Dans ce tutoriel retrouvez les explications concernant le fonctionnement du livre des recettes des auto et micro entrepreneurs dans ClicFacture. Faites votre déclaration auto-entrepreneur sur le site officiel en quelques clics ! |

Définition d’une recette pour un auto entrepreneur

Une recette est le paiement d’une facture que vous avez établie pour un client.

Il est donc indispensable de suivre vos règlements dans ClicFacture pour pouvoir utiliser le livre des recettes.

La date de paiement de la recette détermine la période sur laquelle elle sera déclarée. Si une facture est émise en janvier et le paiement enregistré en février, c’est donc sur février que vous allez déclarer votre recette.

Fonctionnement des recettes dans ClicFacture

Les règles qui suivent vous permettront de bien suivre votre livre de recettes dans ClicFacture :

- seuls les règlements associés à une facture constitue une recette

- la date de règlement détermine la période où vous allez déclarer cette recette

- ne jamais saisir un règlement à une date située sur une période déjà déclarée

- ne jamais saisir un trop perçu quand il va y avoir une remboursement sans facture et avoir

- toujours établir vos factures avant ou dès réception d’un règlement pour éviter un déphasage entre recette et facturation

- ne jamais supprimer un règlement d’une période déjà déclarée, même s’il il s’agit d’un erreur.

En savoir plus sur la législation en vigueur sur la tenue d’un livre de recette

Le livre des recettes se situe dans le menu Impression/Livre des recettes de la barre supérieure de ClicFacture.

Cette fonction n’est disponible qu’en période d’essai et dans la version payante de ClicFacture.

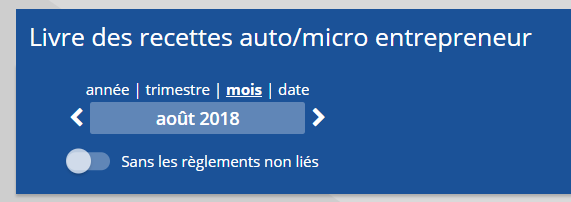

Choix de la période pour votre déclaration auto-entrepreneur

Il est possible de choisir la période déclarative entre le mois ou le trimestre :

Par défaut le mois en cours ou le trimestre en cours sont proposés. Il est aussi possible d’avoir une vision annuelle ou de date à date. Seuls les choix mensuels ou trimestriels seront conservés pour la prochaine utilisation du livre des recettes.

Le montant de recettes à déclarer

Ce montant est indiqué dans une vignette qui totalise l’ensemble des recettes sur la période indiquée :

Un lien est proposé juste en dessous pour accéder directement sur le site déclaratif des auto entrepreneurs. En vous connectant, vous pourrez alors procéder à votre déclaration en reportant le montant à déclarer.

Pour en savoir plus : Plafond auto entrepreneur en vigueur 2024

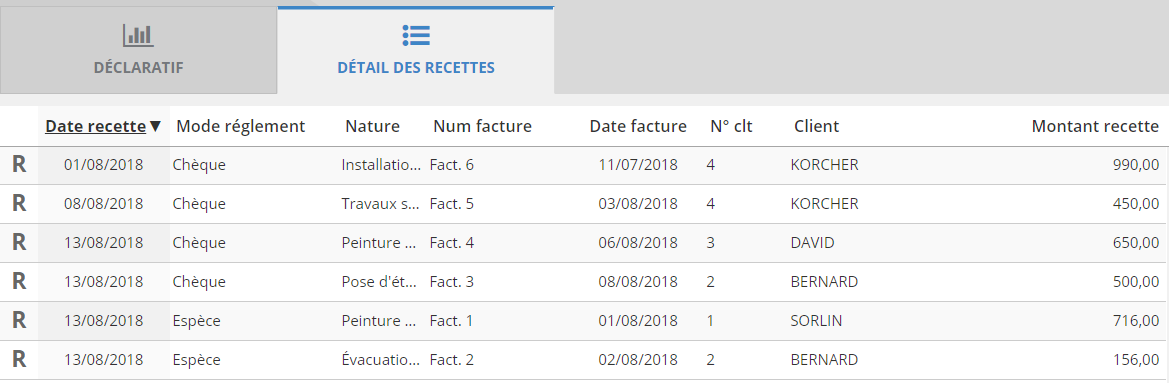

Le détail des recettes

L’onglet détail des recettes permet d’accéder à un tableau récapitulatif des différentes recettes enregistrées sur ClicFacture durant la période :

La lettre R signifie Recette. Il peut arriver, lors d’un avoir notamment, que vous rencontriez la lettre D pour indiquer un Décaissement.

Ce type d’opération permet de régulariser une situation d’erreur dans votre déclaration.

Exemple

Vous facturez et encaissez 100 € pour un client au mois de janvier. En février le client retourne la marchandise et vous lui faites un avoir en lui adressant un chèque de remboursement. La déclaration de janvier sera de 100 € pour une recette et de -100 € sur février avec un décaissement.

Liste des recettes

Ces icônes permettent de télécharger directement la liste de vos recettes au format PDF ou XLS :

Si le téléchargement ne fonctionne pas il peut s’agir d’un problème de blocage de fenêtre popup.

Pour résoudre le problème : https://www.clicfacture.com/gestion-des-antipopups-ouverture-fenetres/

Questions réponses à propos de l’utilisation du livre des recettes

⇒ J’ai oublié de saisir un règlement le mois dernier (ou avant) et j’ai déjà fait ma déclaration en ligne, comment faire ?

ClicFacture prend en compte la date de règlement de votre facture pour établir le livre des recettes. Si bien entendu vous avez déjà déclaré le chiffre d’affaires de la période durant laquelle le règlement aurait du être enregistré, nous vous conseillons alors d’indiquer la date du premier jour du mois où vous vous rendez compte de l’oubli.

Pourquoi procéder ainsi :

- Il est de toute façon trop tard pour la déclaration, qui est déjà faite : il est donc important de régulariser sur le mois en cours pour ne pas oublier ce chiffre d’affaires et prendre le risque d’un redressement fiscal.

- En indiquant la date du premier jour du mois de la constatation de l’oubli, vous minimisez le retard de déclaration.

- Votre livre de recettes restera conforme à vos déclarations déjà faites sur Net Entreprises

A retenir : ne jamais enregistrer un règlement sur une période déjà déclarée.

Pourquoi ?

- Vous allez fausser votre livre des recettes par rapport au montant déclaré

- Vous risquez tout simplement d’oublier cette recette, et de vous exposer à un redressement en cas de contrôle.

Exemple :

Nous sommes le 12 février, et nous avons déjà réalisé notre déclaration en ligne de chiffres d’affaires au titre du mois de janvier.

En faisant le point sur nos règlements, nous nous rendons compte que nous avions oublié de saisir le règlement 360 € d’une facture de janvier. Le règlement était par chèque et remis en banque le 23/01…mais nous avions oublié d’enregistrer ce règlement dans ClicFacture. La recette n’a donc pas pu être déclarée dans ClicFacture. Je vais donc régulariser la situation en créant le règlement en date du premier jour de la période de ma nouvelle déclaration, soit le 1er février. Mon livre des recettes de janvier restera inchangé par rapport à ma précédente déclaration. J’aurai 360 € en plus des règlements naturels de février, pour régulariser cet oubli, dans ma prochaine déclaration.

Rien ne vous empêche de noter en référence de règlement ‘Oubli chèque n°234245345 reçu le 23/01/2018’

⇒ J’ai reçu un chèque de mon client alors que je n’ai pas encore établi la facture. Comment déclarer la recette ?

ClicFacture ne génère une recette qu’à la condition de saisir un règlement qui est compensé par une facture.

En conséquences :

- Un chèque qui est enregistré sans facture ne pourra pas constituer une recette.

- Il faut donc établir une facture au plus vite et rattacher le règlement s’il a été saisi seul.

- Ou alors ne pas saisir le règlement et établir d’abord la facture pour ensuite créer le règlement

⇒ J’ai reçu un chèque supérieur à ma facture.

Plusieurs cas de figures :

Trop perçu

Votre chèque est un « trop perçu » par erreur et vous allez rembourser votre client : pas besoin de compliquer votre comptabilité. Enregistrez simplement le montant de votre règlement à hauteur du total de votre facture. Pour le reste c’est une opération de trésorerie qui n’a pas sa place dans votre livre des recettes. Cela vous évitera bien des complications dans vos déclaratifs.

Paiement anticipé de(s) facture(s) à venir

Le client vous paie certes la facture établie, mais en plus les montants d’une ou plusieurs autres factures à venir :

- Il faut saisir tout de suite les factures correspondantes au montant payé par anticipation.

- Vous pourrez alors saisir un règlement multi-factures et sélectionner les différentes factures concernées.

- Les recettes de chaque facture seront alors enregistrées en fonction de la date de règlement.

⇒ Je perçois plusieurs règlements pour une facture sur des périodes de déclarations différentes, comment faire ?

Comme déjà expliqué, ClicFacture ne déclare une recette qu’en date de règlement, et à la condition qu’une facture ait été établie. Il n’y a donc aucun problème à déclarer plusieurs recettes successives payées à différentes dates.

Exemple

Nous avons établi une facture de 300 € le 2 janvier. Le client me paie une première partie de 50 € le jour même, puis complète par 2 règlements, l’un le 30 janvier pour 100 €, l’autre le 15 février pour le solde de 150 €.

Trois règlements vont être saisis successivement aux dates indiquées.

Pour la déclaration de janvier, 150 € seront déclarés avec deux recettes le 2 et 30 janvier.

Pour la déclaration de février, 150 € avec une seule recette le 15 février.

Quand dois-je considérer que ma période est complète pour faire ma déclaration de chiffre d’affaires ?

En début de mois suivant la période à déclarer, je dois contrôler tous les règlements de mes factures. Il suffit de contrôler toutes vos factures et par exemple pointer sur votre relevé de banque que tous les montants ont bien été créés dans ClicFacture. Une fois cet exercice réalisé vous pouvez vérifier aussi que vos avoirs ont bien été établis et faits l’objet d’un remboursement sur le mois. Votre livre des recette est alors à jour pour faire votre déclaration.

Important : Une fois la déclaration établie, il ne faudra plus réaliser de règlements sur cette période, ni avant d’ailleurs.

⇒ Je me suis trompé dans le règlement d’une facture et la recette a déjà été déclarée, comment faire ?

C’est trop tard pour rectifier le règlement de la recette qui a été déclarés.

Ne supprimez donc pas le règlement.

Au pire, vous aurez déclaré un peu de chiffre d’affaires en avance. L’important c’est de garder un livre de recette cohérent et conforme à votre déclaration.

Exemple

A l’occasion d’une facture de 2 000 € sur janvier, j’ai procédé au règlement total de cette facture le 23 janvier. En février, après la déclaration de janvier, je me rends compte qu’en fait le client ne m’avait payé que 1 000 € seulement…Tant pis, c’est trop tard, il ne faut surtout pas supprimer et recréer le règlement. Il faudra bien sûr relancer le client pour qu’il vous paie, mais vous ne saisirez pas de règlement, puisque c’est déjà fait, et en plus ce montant est déjà déclaré.

La nature des travaux n’apparait pas sur le livre des recettes. Comment faire ?

Merci par avance

Bonjour, la nature des travaux est reprise à partir du titre renseigné dans vos factures, sous le numéro de facture.